あなたは他の人の資産がどれぐらいあるのか気になりませんか?

自分は、他の人に比べて資産がどれぐらいあるのか?

実は、最近、家計の金融行動に関する世論調査が発表されました。この世論調査は、20代から60代までの人々の資産総額に関するデータを含んでいて、かなり興味深いものです。

では、この世論調査をもとに、他の人がどれぐらいの資産を持っているのか見ていきましょう。

目次

他の人の資産総額はいくら?

他の人の資産残高を見る前に、中央値というキーワードについて少し説明させてください。

平均値と中央値の違い

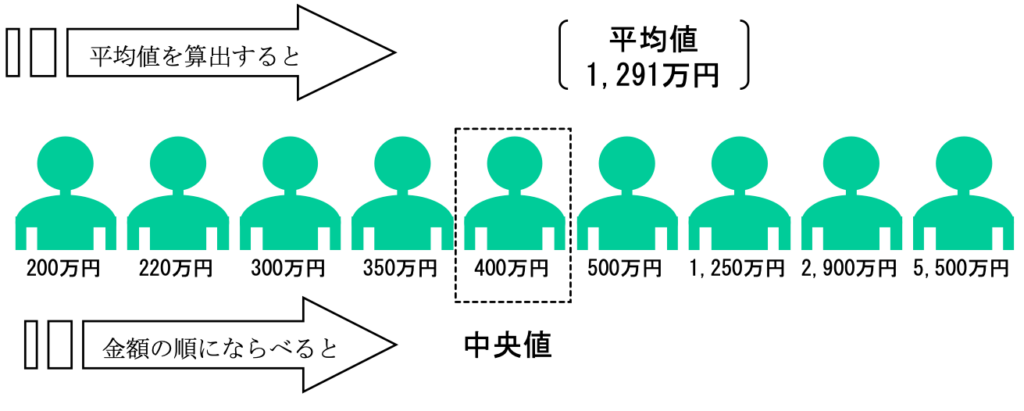

下の図は、200万円、220万円、300万円、350万円、400万円、500万円、1250万円、2900万円、5500万円、を例にして平均値と中央値の違いを表したものです。

平均値とは

平均値は、すべての数値を合計して、数値の個数で割ることで求めます。つまり、これらの金額を全部足して、9で割ります。

中央値とは

中央値は、数値を小さい順に並べたときに、真ん中に来る値です。もし数値の個数が奇数なら、真ん中の数値が中央値です。今回の例では、9つの値があるので、5番目の値が中央値になります。

それでは、実際に計算してみましょう。

計算結果は次のようになりました。

- 平均値: 約1291.11万円

- 中央値: 400万円

この例では、平均値と中央値が大きく異なりますね。これは、特に高い金額(例えば2900万円や5500万円)が平均値を引き上げているためです。一方で、中央値はそうした極端な値の影響を受けにくく、リストの「真ん中」の値を表しています。

つまり、平均値は全ての値を均等に考慮するのに対し、中央値は値の分布の「真ん中」を反映します。これにより、データに極端な値がある場合、平均値と中央値では大きく異なる結果になることがあります。

単身世帯の金融資産額

それでは、単身世帯の資産総額を見ていきましょう。

下の表は、単身世帯の金融資産額を、20歳代〜60歳代までの、平均値と中央値を表にしたものです。

| 年代別 | 平均値 | 中央値 |

|---|---|---|

| 20歳代 | 176万円 | 20万円 |

| 30歳代 | 494万円 | 75万円 |

| 40歳代 | 657万円 | 53万円 |

| 50歳代 | 1,048万円 | 53万円 |

| 60歳代 | 1,388万円 | 300万円 |

| 70歳代 | 1,433万円 | 485万円 |

20代から60代までの金融資産について見てみると、平均値に比べ中央値がかなり低いことが注目されます。

具体的には、20代の平均値は176万円ですが、中央値は20万円と大幅に低いです。30代では、平均値が494万円に対して中央値は75万円。40代も、平均値657万円に対し中央値は53万円に留まります。さらに50代では、平均値が1,048万円であるのに対して中央値はわずか53万円です。60代に至っても、平均値は1,388万円に対して中央値は300万円となっています。

このデータからは、財産の分布が平均値と中央値では非常に不均等であることが読み取れ、多くの人が比較的少ない金融資産を持っている現状が浮き彫りになります。

二人以上世帯の金融資産額

次に、二人以上世帯の資産総額も見ていきましょう。

下の表は、二人以上世帯の金融資産額を、20歳代〜60歳代までの、平均値と中央値を表にしたものです。

| 年代別 | 平均値 | 中央値 |

|---|---|---|

| 20歳代 | 214万円 | 44万円 |

| 30歳代 | 526万円 | 200万円 |

| 40歳代 | 825万円 | 250万円 |

| 50歳代 | 1,253万円 | 350万円 |

| 60歳代 | 1,819万円 | 700万円 |

| 70歳代 | 1,905万円 | 800万円 |

二人以上世帯の金融資産額も、平均値より中央値が低いのがわかります。ただ、単身世帯よりも開きが少ないとされる主な理由は、経済的な協力と貯蓄の増加にあるようです。

結婚やパートナーシップにより、世帯に複数の収入源が生まれることから、家計への貢献が増え、貯蓄がしやすくなるかもしれません。特に、子どもの教育費や住宅購入、老後の準備などの将来計画に向けた貯蓄も、積極的に行われることが考えられます。さらに、二人以上の世帯では、住居費や光熱費などの固定費を分け合うことで、一人当たりの支出を抑え、貯蓄に回せる金額を増やすことができるでしょう。

これらの要因により、二人以上の世帯は単身世帯と比べて、金融資産をより多く蓄える傾向があるようです。その結果、金融資産額の中央値が高くなっているようです。

各年代別の資産総額1000万円以上の割合

では、各年代別に資産が1000万円以上ある世帯についての割合を見ていきましょう。

下の表は、各年代別に資産総額1000万円以上保有している世帯割合が、単身世帯と二人以上世帯でどれだけいるかを表したものです。

| 年代別 | 単身世帯 | 二人以上世帯 |

|---|---|---|

| 20歳代 | 2.4% | 3.5% |

| 30歳代 | 13.6% | 16.2% |

| 40歳代 | 20.1% | 21.3% |

| 50歳代 | 22.4% | 32.8% |

| 60歳代 | 33.9% | 43.4% |

| 70歳代 | 35.7% | 45.7% |

各年代の資産1,000万円以上の割合について見ると、20代では資産をそこまで多く持っている人がほとんどいないようです。これは、キャリアを始めたばかりで、貯蓄に十分な時間がなかったり、初期の収入が低いためかもしれません。30代や40代では、キャリアが進むにつれて収入が増え、貯蓄の機会も増えるため、1,000万円以上の資産を持つ割合が徐々に上がっていますね。

50代になると、キャリアのピークに達し、さらに子供の教育費などの大きな支出が減ることから、資産が増えやすいと考えられます。また、この年代では投資や節約により、長年にわたって蓄えてきた資産が成果を見せ始めるかもしれません。

このように、年代が進むにつれて貯蓄の機会が増え、資産を蓄えやすくなる傾向があるようです。特に60歳以上では、退職金の受け取りが大きな要因となっている可能性が高いです。

1年前と比較した金融資産残高の増減

ここからは、1年前と比較して資産が、増えているのか、減っているのか、について見ていきましょう。

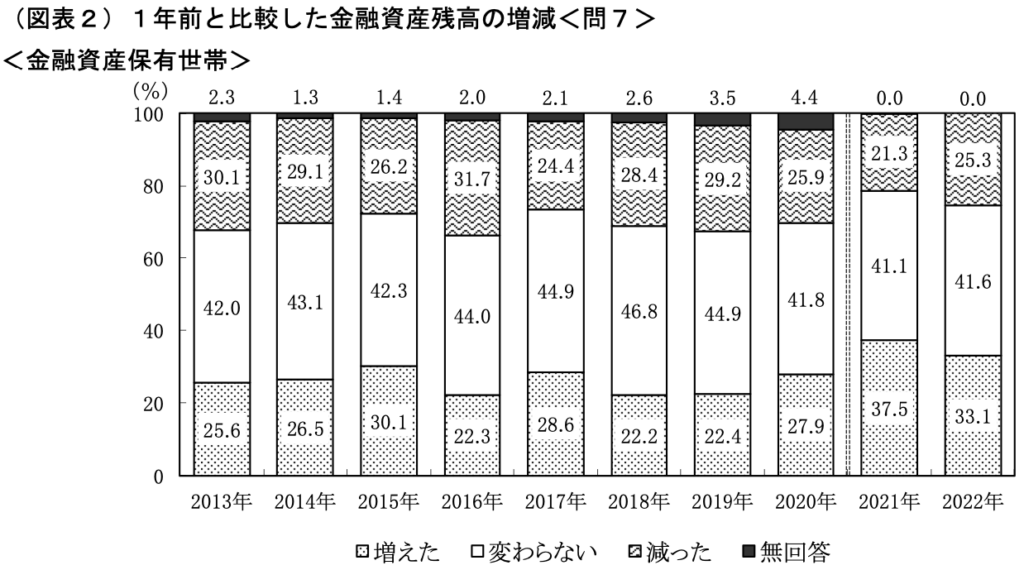

単身世帯の資産残高の増減

下の図表は単身世帯の、2013年〜2022年までの金融資産残高の増減を表してものです。

単身世帯では、40.1%の方が昨年と変わらない、32.9%の方が昨年より増えた、27.1%の方が昨年より減ったと回答しているようです。

二人以上世帯の資産残高の増減

下の図表は二人以上世帯の、2013年〜2022年までの金融資産残高の増減を表してものです。

二人以上世帯では、41.6%の方が昨年と変わらない、33.1%の方が昨年より増えた、25.3%の方が昨年より減ったと回答しているようです。

他の人は毎年どれぐらい貯金してるのか

最後に、他の人は年間手取り収入(臨時収入を含む)にたいして、毎年どれぐらい貯金してるのかを見ていきましょう。

下の表は、各年代別で、単身世帯と二人世帯以上の収入に対する割合を表したものです。

例:40歳代の単身世帯で、年間手取り収入が1000万円だった場合。

1年間に160万円を貯金に回しているということです。

| 年代別 | 単身世帯 | 二人以上世帯 |

|---|---|---|

| 20歳代 | 16% | 16% |

| 30歳代 | 15% | 14% |

| 40歳代 | 16% | 12% |

| 50歳代 | 13% | 13% |

| 60歳代 | 10% | 11% |

| 70歳代 | 8% | 9% |

年間の貯蓄額、これは年齢によって変わるものです。特に20代は貯蓄額が多い傾向にありますが、年齢が上がるにつれて、どうやら貯蓄できる金額は減少していくようですね。その原因は何でしょうか。

一つには、子供の教育費やマイホーム購入などの大きな出費が考えられます。これらは家計に大きな影響を及ぼし、貯蓄額を減らす要因となるかもしれません。つまり、生活段階が変わるとともに、財務計画も変化する必要があるということですね。

この傾向から考えると、貯金はなるべく早い段階から始めるのが良さそうです。年齢が上がると予期せぬ出費が増える可能性があるため、若いうちからコツコツと貯蓄を積み上げておくと、将来的に安心できるかもしれませんね。

あとがき

20代から60代までの金融資産額について、今回一緒に見てきましたが、その結果はどうでしたか?

最初は、みんながどのくらい資産を持っているのか、平均値で考えがちですが、実際に中央値を見ると、意外と貯蓄が少ない人が多いことに気づきますよね。

ただし、これは平均値や中央値の話。実際に「将来安心して暮らせる資産額」とはまた別の話です。将来のお金のことを考えると、自分のライフプランに合わせた計画を立てることが大切です。

ライフプラン表をまだ作成したことがない方は、ぜひ一度ご相談ください。初回は無料相談を行っています。私、田中大介にお気軽にお問い合わせください。

コメントを残す