みなさん、こんにちは!

今日は「iDeCo」についての話をしましょう。

iDeCoはもう活用されていますか?

iDeCoは、自分で資金を積み立てて、老後の資金を作る制度です。

日本では、年金だけでは老後の生活が厳しいと言われているので、iDeCoをうまく使うことで、将来の安心を手に入れられる可能性があります。

この記事では、iDeCoの基本からメリット・デメリット、さらには職業別の使い方や年末調整の話まで、iDeCoに関する情報をわかりやすくお伝えします。

特に初心者の方にも理解しやすいように、専門用語を使わずに、シンプルでコンパクトな説明を心がけます。

「iDeCoって何?」から始まって、「iDeCoを上手に活用して、老後を豊かにする方法」まで、一緒に学んでいきましょう!

目次

初心者のためのiDeCo理解

iDeCoって何?

iDeCo、つまり「個人型確定拠出年金」は、簡単に言うと「自分で管理する老後のための自分年金」のようなものです。

毎月あるいは年に一度、自分で決めた金額を積み立てていくんです。

この積み立てたお金は、株や債券などの金融商品に投資され、老後の資産となります。

iDeCoの主な特徴

- 自分で管理:どの金融商品に投資するかは、自分で選べます。自分のリスク許容度や目標に合わせて計画を立てられるんです。

- 税制上の優遇:iDeCoには税金の優遇措置があります。積み立てた金額は所得税から控除されるので、節税にもなります。

- 受取時の柔軟性:受け取り方は、一時金や年金など、自分の生活スタイルに合わせて選べます。

iDeCoは、自分の老後のために「自分でコントロールできる貯金」を作ることができる制度です。

特に税制上の優遇が大きな魅力。でも、投資はリスクも伴うので、しっかりと学んでから始めるのが大切です。

iDeCoのメリット

財政的利益

iDeCoの最大の魅力は、将来に向けて効率的に資産を築くことができる点です。ここでの「財政的利益」とは、具体的には次のようなことを指します。

- 運用益:iDeCoでは、積み立てた資金を株式や債券などの金融商品に投資し、運用益を狙います。長期的に見ると、ただ貯金するよりも大きな利益を期待できる可能性があります。

- 複利効果:定期的な投資と長期運用により、複利効果を享受することができます。これは、運用益が再投資され、さらに利益を生むという好循環を生み出すものです。

税金上の利点

iDeCoのもう一つの大きなメリットは、税制上の優遇です。この制度は、以下のような税金上の利点を持っています。

- 所得控除:iDeCoでは、毎月の掛金が所得控除の対象になります。例えば、毎月2万円拠出した場合、年間で24万円が課税所得から引かれるんです。この所得控除のおかげで、その年の所得税や翌年の住民税が減るため、税金の節約につながります。

- 利息や売却益は非課税:iDeCoを利用すると、投資信託などで通常かかる約20.315%の税金が免除されます。つまり、iDeCoで得た利息や売却益には税金がかからないので、運用益が丸ごと手元に残ります。これがiDeCoの大きなメリットの一つです。

iDeCoを利用することで、長期的な資産形成と節税の両方を実現できるのです。ただし、これらのメリットを最大限に活かすためには、適切な金融商品選びと長期的な資産運用計画が重要になってきます。

iDeCoのデメリット

潜在的なリスクと欠点

iDeCoは多くのメリットを提供しますが、いくつかのデメリットも理解しておく必要があります。

- 運用リスク:iDeCoの資産は株式や債券などの金融商品に投資されます。これらの市場は変動があり、投資した資産の価値が下がる可能性もあります。特に短期間での価格変動には注意が必要です。

- 流動性の制限:iDeCoは長期的な投資を前提としているため、原則として60歳まで資金を引き出すことができません。急な資金ニーズに応えることが難しい点があります。

- 手数料の存在:iDeCoの口座を維持するためには、運用管理手数料がかかります。投資先によっては、購入時や売却時にも手数料が発生する場合があります。

- iDeCoへの拠出金は所得控除の対象となりますが、この控除を受けるためには年末調整または確定申告が必要です。年末調整を行わず、また自身で確定申告をしない場合、iDeCoの税制上のメリットを享受することができません。

これらのデメリットを理解し、自分のライフプランや資産状況に合わせて、iDeCoを利用するかどうかを検討することが重要です。

さまざまな職業のためのiDeCo

iDeCoは職業に関わらず利用できる制度ですが、その活用方法は職業によって異なる場合があります。

2023年のiDeCo(個人型確定拠出年金)における各職業別の年間掛金上限は以下の通りです:

- 自営業(第1号被保険者):

- 会社員(第2号被保険者):

- 公務員(共済組合員):

- 専業主婦(主夫)(第3号被保険者):

これらの掛金上限は、職業や年金加入状況に応じて異なり、税制の改正やiDeCo制度の変更により変わる可能性があります。

iDeCoシミュレーションツール

iDeCo(個人型確定拠出年金)の計画を立てる際、シミュレーションツールが非常に役立ちます。

これらのツールは、将来の資産形成を視覚化し、適切な投資計画を策定するのに役立ちます。

計画のためのシミュレーションツールの使い方

- 目的の設定:老後に必要な資金額や投資期間を設定します。

- 投資オプションの選択:リスク許容度に基づいて、投資信託などの金融商品を選択します。

- 結果の分析:シミュレーションを通じて、投資の成果やリスクを評価します。

人気のシミュレーションツール

- 楽天:楽天証券が提供するiDeCoシミュレーションツールは、使いやすく、多くの投資オプションを提供しています。

- SBI:SBI証券も人気のあるツールを提供し、詳細なシミュレーションが可能です。

これらのツールを使って、自分に最適なiDeCoの計画を立て、老後の資産形成を効果的に行いましょう。

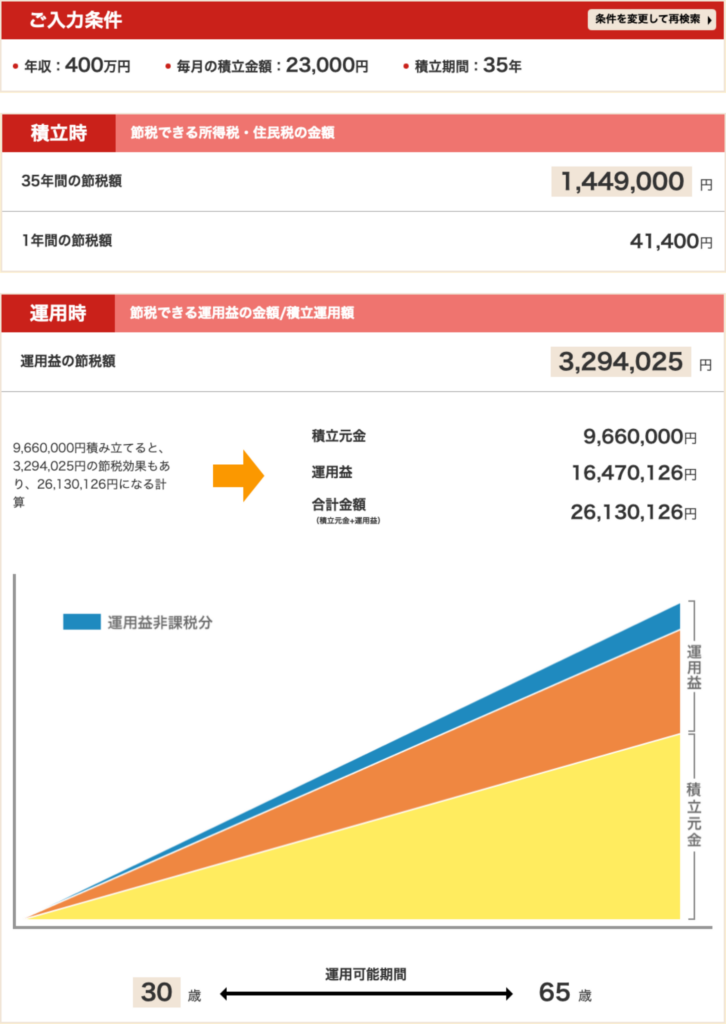

楽天証券のシミュレーション実例

楽天証券のiDeCoシミュレーションを使用して、年収400万円の方が毎月2万3,000円を35年間積立て、年間の運用利回りが4%であった場合の結果は次のようになります。

- 節税額:1年間で約41,400円、35年間で合計約1,449,000円

- 運用益の節税額:約3,294,025円。

このように長期間にわたる節税効果と運用益が、顕著に老後資金の蓄積に寄与していることがわかります。

ただし、実際の運用成果は市場の状況によって異なるため、これはあくまでも一つのシナリオに過ぎません。

参考:楽天証券シミュレーション | 個人型確定拠出年金(iDeCo)

おすすめのiDeCoの銘柄の選び方

iDeCoでの投資成功は、適切な銘柄選びに大きく依存します。以下のポイントを考慮して選びましょう。

- リスク許容度の確認:自身のリスク許容度に合った銘柄を選ぶことが重要です。リスクを取れる場合は株式型、低リスクを好む場合は債券型が適しています。

- 分散投資の重要性:リスクを分散させるために、複数の資産クラスにまたがる銘柄を選ぶことをおすすめします。

- 手数料とパフォーマンス:手数料が低く、過去のパフォーマンスが良好な銘柄を選ぶことも重要です。

- 長期的視点:iDeCoは長期投資を前提としているため、長期的な視点で安定した運用実績を持つ銘柄を選ぶことが望ましいです。

これらのポイントを踏まえ、自身の投資目的やライフスタイルに合った銘柄を選ぶことが、iDeCoを最大限に活用する鍵となります。

iDeCo・確定拠出年金の受取り方と税金

iDeCo(個人型確定拠出年金)の受取り方としては、「年金」と「一時金」の2種類があります。

- 「年金」:老後に定期的に受け取る方法です。この年金は雑所得として扱われ、所得税が課されます。

- 「一時金」:一度に全額を受け取る方法です。一時金は退職所得として扱われ、その額に応じた所得税が課せられます。

これらの受取り方法を選ぶ際には、それぞれに課税される税金を考慮に入れることが重要です。

まとめ

この記事では、iDeCo(個人型確定拠出年金)の基本からメリット・デメリット、さらには受取り方法や税金の扱いまでを解説しました。

iDeCoは、節税効果があり、老後の資産形成に大きく貢献する可能性のある制度です。

しかし、運用リスクや資金の流動性制限などのデメリットも理解しておく必要があります。

また、年末調整や確定申告を通じた所得控除の活用、受取り時の税金の扱いについても重要です。

これらのポイントを踏まえて、自分に合ったiDeCoの活用方法を見つけましょう。

最後に

記事を最後まで読んでいただきありがとうございます。

iDeCoについてご不明な点があれば、いつでも私たちにご相談ください。

お待ちしております。

\ iDeCoについて無料相談を実施中 /

まずはお気軽にお問い合わせください!

コメントを残す