マイホームの購入を考える際、多くの人が頭を悩ませるのが「頭金」ですよね。

頭金はいくら用意すれば良いのでしょうか?

この記事では、マイホーム購入時の頭金の目安、その計算方法、そして頭金の金額が将来の返済計画にどのように影響するかをわかりやすく解説します。

あなたの理想のマイホームを手に入れるための、賢い頭金の計画について、一緒に考えていきましょう。

目次

本文

頭金とは何か

マイホームを購入する際、最初に支払う大切なお金、それが「頭金」です。頭金は、購入する物件の価格に対して自己資金で直接支払う部分で、残りの金額を住宅ローンで借り入れます。例えば、5000万円の家を買うとき、1000万円を頭金として支払えば、残りの4000万円をローンで賄うことになります。

この頭金、ただの初期費用と思うかもしれませんが、実はとても重要な役割を果たします。頭金の額が多ければ多いほど、借り入れる住宅ローンの額が減り、その結果、返済の負担が軽くなるのです。また、頭金を多くすることで、金融機関からの信用度が上がり、より有利な条件でのローン契約が期待できます。

しかし、無理に多くの頭金を用意することにはリスクもあります。手持ちの資金を大幅に消費してしまうと、他の急な出費に対応できなくなる可能性もあるのです。だからこそ、頭金は計画的に、自分の経済状況に合わせて慎重に決めることが大切です。

この記事では、理想的な頭金の額の目安や計算方法、そして頭金が住宅ローンに与える影響について、詳しく解説していきます。理想のマイホームを手に入れるための第一歩、頭金の計画を一緒に考えていきましょう。

頭金の目安

マイホームを購入する際、どれくらいの頭金を準備すればよいのでしょうか? 一般的には、物件価格の20%から30%が目安とされています。つまり、5000万円の家を購入する場合、1000万円から1500万円の頭金が理想的です。

では、なぜこのような割合が推奨されるのでしょうか。主な理由は、住宅ローンの安定した返済計画を立てるためです。頭金が多ければ多いほど、借りるローンの金額が減り、金利負担も軽減されます。これにより、月々の返済額が小さくなり、経済的な負担が軽くなるのです。

自己資金の割合

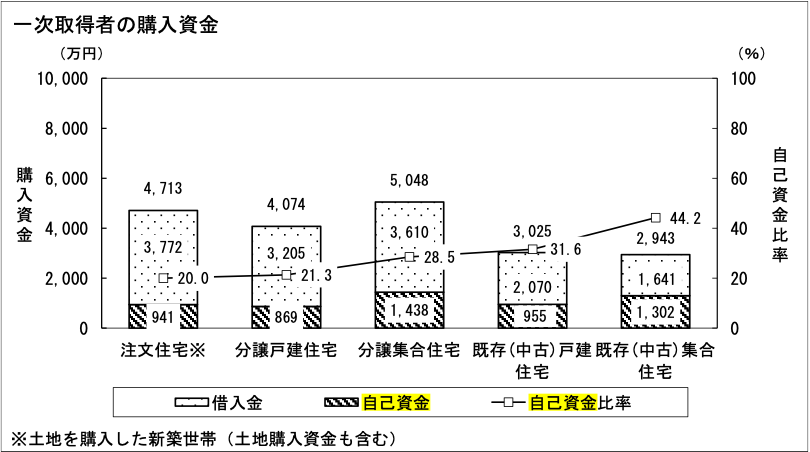

次の図表は、令和4年度に発表された住宅市場動向調査報告書によると、初めてマイホームを購入する人の自己資金の割合です。

統計調査をみても多くの人が、物件価格の20%から30%が頭金の目安としているようです。

- 注文住宅: 20%

- 分譲戸建住宅: 21.3%

- 分譲集合住宅: 28.5%

- 中古戸建住宅: 31.6%

- 中古集合住宅: 44.2%

また、頭金の割合が高いほど、金融機関からの信頼を得やすくなります。これは、返済能力が高いと判断されるためで、より良い条件でのローン契約が期待できるようになります。

しかし、あまりにも高額な頭金を用意しようとすると、他の生活費や緊急時の備えが薄れてしまうこともあります。ですから、頭金は自分の貯蓄状況や将来の収入見込みを考慮して、無理のない範囲で計画することが重要です。

頭金の計算方法

頭金の額を決めるには、具体的な計算方法を知ることが重要です。ここでは、物件価格に対するパーセンテージとしての計算方法と、家計や収入に基づく計算方法を紹介します。

物件価格に対する割合としての計算

物件の価格に対する頭金の割合を基準に計算する方法もあります。前述の通り、物件価格の20%から30%が一般的な目安です。例えば、5000万円の物件であれば、1000万円から1500万円が適切な頭金の範囲になります。この計算により、物件価格に応じた適切な頭金の額を見積もることができます。

目標額の計算

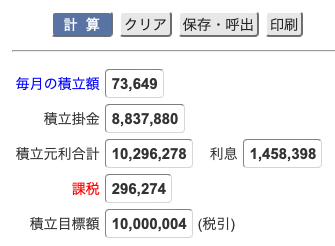

目標額の計算には、頭金を貯めるための毎月の積立額を計算する際に計算シミュレーターが便利です。

例えば、1000万円を10年間で年利息3%で運用しながら貯めたい場合、この計算シミュレーターを使って毎月いくら積立る必要があるかを計算できます。

家計に基づく計算

まず、現在の家計を見直しましょう。どれくらいの貯金があり、毎月どの程度の額を貯金に回せるかを把握します。その上で、マイホーム購入までの期間にどれくらいの頭金を用意できるかを計算します。たとえば、毎月5万円を貯金に回せる場合、3年間で合計180万円を頭金として用意できます。

頭金と返済計画の関係

頭金の金額は、マイホームの住宅ローン返済計画に大きな影響を与えます。ここでは、頭金が多い場合と少ない場合で、返済計画にどのような違いが生じるのかを見ていきましょう。

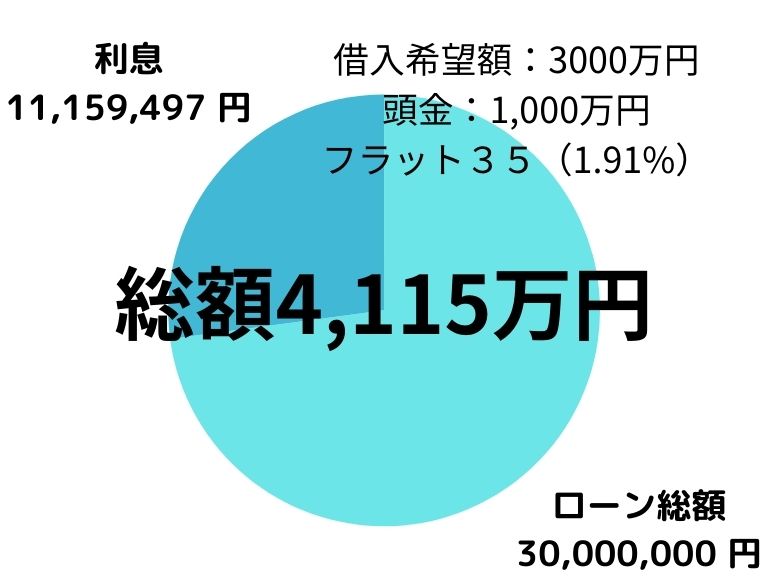

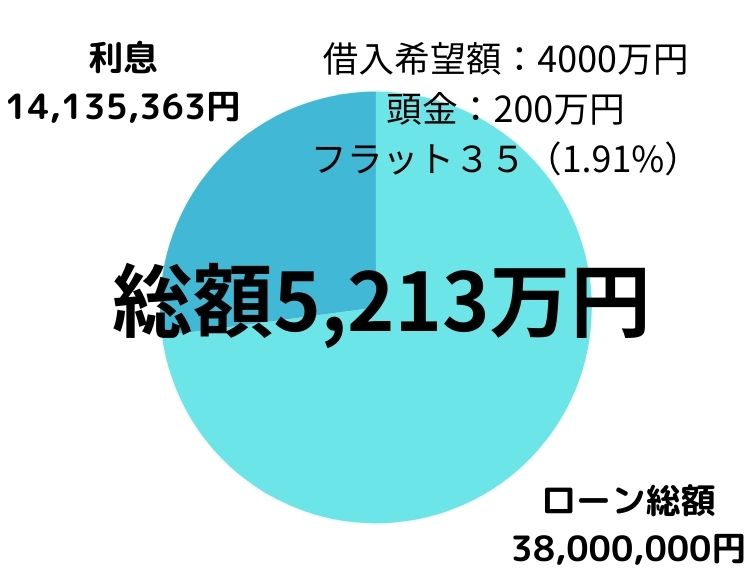

次の円グラフは4,000万円の物件を購入した時の頭金が多い場合と、頭金が少ない場合の比較です。

頭金が多い場合

頭金を多く用意できると、借り入れる住宅ローンの金額が減ります。これにより、返済期間が短くなったり、月々の返済額が少なくなったりする可能性があります。また、借入額が少ないため、金利による総返済額も少なくなる傾向があります。これは、長期的に見ると大きな節約になります。

頭金が少ない場合

一方で、頭金が少ない場合は、その分多くの金額を住宅ローンで借り入れる必要があります。これにより、月々の返済額が大きくなり、返済期間も長くなる可能性があります。また、借入額が多いため、金利の影響で総返済額が増加することも考えられます。

頭金の金額が住宅ローンの返済計画に与える影響を理解して、自分の状況に合った頭金の額を検討することが大切です。

理想的な頭金の計画方法

マイホームを購入する際には、理想的な頭金の計画が重要です。ここでは、長期的な視点での貯金計画や、他の費用とのバランスを取る方法についてアドバイスします。

長期的な貯金計画の立て方

理想的な頭金を用意するためには、長期的な貯金計画が必要です。まずは、目標とする頭金の額を設定し、それを実現するために必要な月々の貯金額を計算します。次に、その貯金額を現在の家計に組み込み、無理のない範囲でコツコツと貯金を続けることが大切です。

他の費用とのバランスを取る

頭金を計画する際には、他の生活費や将来の計画も考慮する必要があります。例えば、子供の教育費や老後の資金など、家の購入以外にも重要な財政的な目標があるはずです。これらの費用とバランスを取りながら、無理なく頭金を貯める計画を立てましょう。

この章では、自分のライフプランに合った賢い頭金計画の立て方について解説しました。自分に適した頭金の準備方法を考慮することが重要です。

まとめ

マイホームを購入する際の頭金の重要性について、この記事で詳しくご説明しました。

頭金の目安と計算方法を理解することは、将来の返済計画に大きな影響を及ぼします。理想的な頭金を計画することで、無理なく、そして安心してマイホームを購入することが可能になります。

家を持つというのは多くの人にとって一生に一度の大きな決断です。

今回の情報が、皆さんの夢の実現に少しでも役立てば幸いです。一歩一歩、自分の理想の家に近づいていきましょう。

住宅資金のお悩みは、ファイナンシャルプランナーの、私、田中大介までご相談ください。

ここまで記事を読んでくださって、ありがとうございます。

コメントを残す