夢のマイホームを手に入れるためには、資金計画が必要です。

しかし、住宅ローンの金利や返済方法、さらにはその種類や借換え、繰上げ返済など、考慮すべき点は多岐にわたります。

この記事では、住宅取得のための資金計画を立てる際に必要な情報を、項目ごとに分かりやすく解説します。

金利の選び方から返済方法の違い、さまざまなローンの種類、そして賢い借換えや繰上げ返済の方法を説明します。

目次

本文

住宅ローンの金利の理解

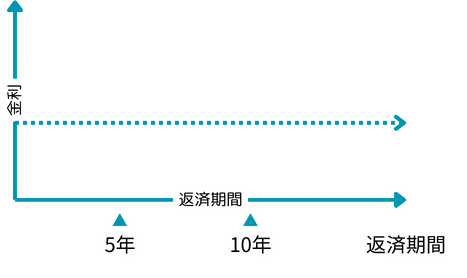

1. 固定金利

住宅ローンを組む際、最も一般的な選択肢の一つが「固定金利」です。これは、ローン期間中、金利が変わらないため、返済額が一定という特徴があります。例えば、金利が1.5%の固定金利ローンを30年間で組んだ場合、最初から最後まで金利は1.5%のままです。この安定性がメリットですが、市場金利が下がった場合でも低金利の恩恵を受けることはできない点に注意が必要です。

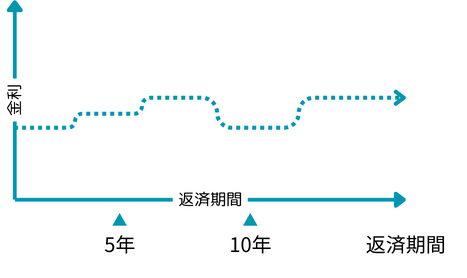

2. 変動金利

次に、「変動金利」は、一定期間ごとに市場の金利状況に応じて金利が変更される方式です。例えば、5年ごとに金利が見直されると、その時の経済状況によっては、より低い金利での返済が可能になることがあります。しかし、逆に金利が上昇した場合、返済額が増加するリスクもあるため、金利動向に注意が必要です。

3. 固定金利選択型

最後に、「固定金利選択型」は、固定金利と変動金利の中間的な特徴を持つものです。このタイプでは、最初の数年間は固定金利で、その後は変動金利に変わるという構造です。例えば、最初の10年間は固定で、その後は市場の金利に応じて変動するという形です。この方式では、最初の固定期間の安定性とその後の変動性をバランス良く享受できますが、変動期間中の金利の上昇リスクも理解しておく必要があります。

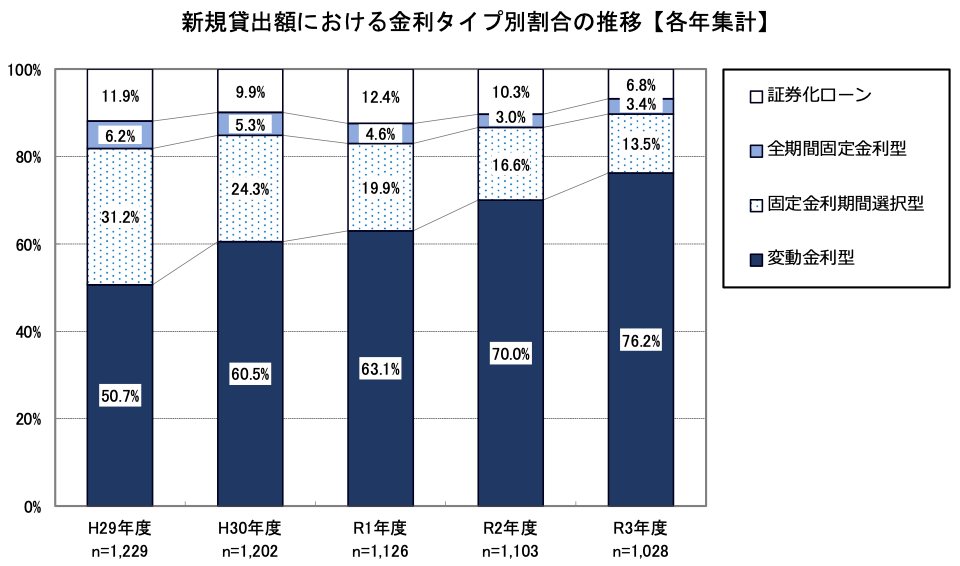

国土交通省の統計調査によると、実際にローンを組んでいる人の多くがどの金利タイプを選んでいるかについてまとめます。

・変動金利:76.2%

・固定金利期間選択型:13.5%

・全期間固定金利:3.4%

・証券化ローン:6.8%

ほとんどの人が変動金利でローンを借りていることがわかります。

住宅ローンの返済方法

住宅ローンを組む際、返済方法を選ぶことは非常に重要です。主に「元利均等返済」と「元金均等返済」の二つの方法がありますが、それぞれに特徴とメリット、デメリットが存在します。

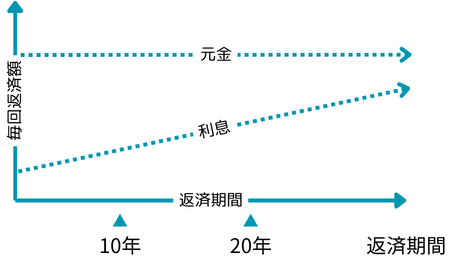

1. 元利均等返済

元利均等返済では、毎月の返済額(元金+利息)が一定です。例えば、1000万円を1.5%の金利で30年間で返済する場合、毎月一定額を返済します。初期の返済では利息の割合が高いですが、時間が経つにつれて元金の割合が高くなります。この方法のメリットは、毎月の返済額が一定なので家計管理がしやすいことです。ただし、総返済額は元金均等返済よりも多くなる傾向があります。

2. 元金均等返済

一方、元金均等返済では、元金の返済額が毎月一定で、利息が月ごとに減少していきます。このため、最初の返済額は高いですが、徐々に返済額は減少していきます。先ほどの例で言えば、最初は高い返済額が必要ですが、返済期間が進むにつれて徐々に返済額が減っていきます。この方法のメリットは、長期的に見ると総返済額が少なくなることです。ただし、初期の返済額が大きいため、初期の家計に負担がかかる可能性があります。

住宅ローンの種類

住宅ローンにはいくつかの異なる種類があり、それぞれが独自の特徴を持っています。主に「財形住宅融資」と「フラット35」という二つの代表的なタイプを紹介します。

1. 財形住宅融資

「財形住宅融資」は、勤務先の福利厚生の一環として利用できる住宅ローンです。この融資は、一般的な住宅ローンに比べて金利が低く設定されていることが多いです。例えば、勤務先が財形融資の利用を支援している場合、市場の住宅ローンよりも有利な条件で借入れが可能になることがあります。ただし、この制度を利用できるかは、勤務先の福利厚生の内容に依存するため、自分の勤める会社の制度をよく確認することが重要です。

2. フラット35

「フラット35」は、長期固定金利型の住宅ローンで、最長35年間金利が変わらない安定性が特徴です。このローンは、国が推進する住宅金融支援機構によって提供されています。例えば、金利が長期間固定されているため、未来の金利上昇リスクから解放され、長期的な家計計画を立てやすいです。ただし、初期の金利が市場の変動金利型ローンに比べて高めに設定されていることがあるため、借入時の金利環境をよく考慮する必要があります。

住宅ローンの借換えと繰上げ返済

住宅ローンの返済計画を見直す方法として、「借換え」と「繰上げ返済」があります。これらの選択肢を理解し、適切に活用することで、返済の負担を軽減することが可能です。

1. 借換え

借換えとは、現在の住宅ローンをより条件の良い新しいローンに切り替えることです。例えば、現在のローンの金利が市場平均よりも高い場合、より低い金利のローンに借り換えることで、総返済額を減少させることができます。借換えには手数料や新しいローンの手続きに関わる費用がかかるため、借換えによる利益がこれらのコストを上回るかどうかを慎重に検討する必要があります。

2. 繰上げ返済

繰上げ返済とは、計画された返済スケジュールより早くローンの一部を返済することです。例えば、ボーナスや副収入があった場合に、それを利用してローンの元金を減らすことが可能です。繰上げ返済を行うと、残りの元金が減少するため、それに伴い総利息負担も減ることになります。ただし

、繰上げ返済を行う際には、ローン契約に繰上げ返済に関する特別な条件や手数料が設定されていないか確認することが重要です。例えば、一部のローンでは繰上げ返済に対して手数料が課される場合があります。このような場合、繰上げ返済による利息の節約と手数料の支出を比較し、実際に節約効果があるかを見極める必要があります。

コメントを残す