大学資金の備えに学資保険がいいって聞いたけど?

学資保険ってどんな商品なの?

学資保険に入るとどんなメリットがあるの?

学資保険のポイントってどこら辺なの?

学資保険のダメなところはないの?

今回は学資保険のこんな疑問に答えます。

目次

大学資金の備えに学資保険がおすすめ

大学資金を備える方法は色々あります。定期保険口座を開設して貯めるのもいいでしょうし、新NISAを活用して投資信託へ投資して資産運用しながら貯めるのも一つの方法です。しかし、中でも特におすすめしたいのが学資保険です。

学資保険は、子供の教育資金を計画的に準備するための保険商品です。この保険は、保護者が一定の期間保険料を支払い、子供が教育を受ける際(特に進学するタイミング)に、教育資金として保険金を受け取ることを目的としています。具体的には、子供が特定の年齢に達した時、または特定の教育段階に入った時に、一定額のお金が支払われる仕組みになっています。

さらに、学資保険には、契約者(多くの場合、親または保護者)が万一の事態に見舞われた場合の保障も含まれます。例えば、契約者が亡くなった場合、その後の保険料の支払いが免除され、予定された教育資金が子供に支払われるという特徴があります。これにより、契約者が予期せぬ事態に陥ったとしても、子供の教育資金は確保されるわけです。

学資保険は、将来的に大きな金額が必要となる教育費用に対して、長期的かつ計画的に資金を準備するための手段として利用されます。そのため、子供の将来の教育に備えたい家庭にとって、有用な金融商品と言えるでしょう。

学資保険をおすすめする理由

学資保険は、子どもの教育資金を確実に準備する上でいくつかのメリットがあります。

一つのメリットは、預貯金とは異なり、契約者が万が一の事態に見舞われた際に保障があることです。例えば、契約者が死亡や高度障害状態になった場合、以降の保険料の支払いが免除され、予定通り学資金や満期保険金を満額受け取ることが可能です。これにより、子どもの教育資金が保護者の不慮の事故や病気によって危うくなるリスクを軽減します。

また、特定の病気や障害に対する保障がある場合もあり、これは追加の安心をもたらします。

学資保険は定期的な支払いにより貯蓄習慣が身につきやすくなります。そして、市場の変動に左右されず、安定した貯蓄手段として利用できます。

これらのメリットは、将来の教育資金に関して、多くの家庭にとって有用な選択肢となります。

メリット

- 契約者が万が一の事態に見舞われた際の保障がある。

- 死亡や高度障害状態になった場合、保険料の支払い免除と満額の学資金・満期保険金の受取が可能。

- 特定の病気や障害に対する追加の保障が設定されている場合がある。

- 定期的な支払いにより貯蓄習慣が身につく。

- 市場の変動に左右されない安定した貯蓄手段。

学資保険の具体的なケース

では、学資保険の補償について具体的なモデルケースに当てはめて考えていきましょう。

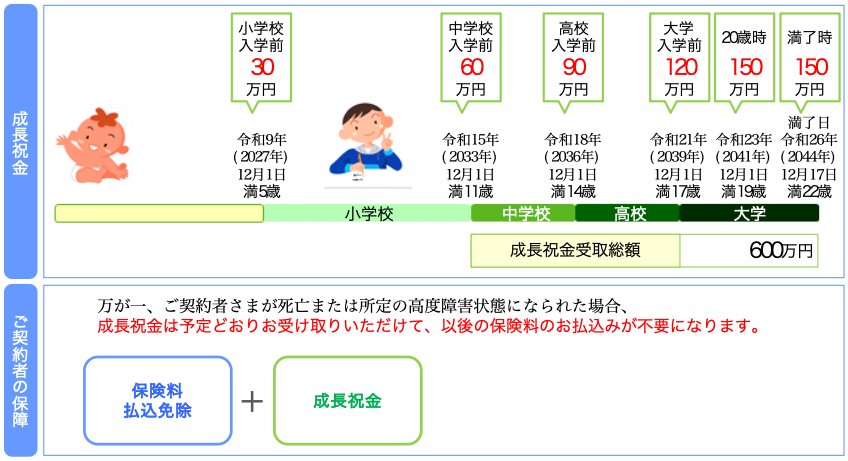

モデルケースとして、34歳の夫と1歳の子供を持つ家族を例に挙げます。この家族は学資保険に加入してから1年半が経過した時、残念ながら夫が事故死するという悲しい出来事に見舞われました。この時、学資保険の保険料免除の特約が適用され、夫の死後も保険料の支払いが免除されました。このような状況において、学資保険がどのように家族を支えるかを見ていきましょう。

モデルケース

- 保険会社:SOMPOひまわり生命

- 契約者:34歳、1月1日生まれ。

- 被保険者:1才、1月1日生まれ。

- 保険金額:給付金日額300万円

- 保険期間:こども22歳まで

- 保険加入日:2023/12/18

- 毎月の支払い:26,622円

この家族は、学資保険に加入後、毎月26,622円の保険料を支払っており、1年半の間に合計479,196円を支払いました。しかし、その後、夫の不幸な事故死により、保険料の支払いが免除されることになりました。結果として、残された子供は教育費として600万円を受け取ることができました。この保険がいかに家族の未来を支えるかが示されました。

以上の例から、万が一の時に備えて学資保険に加入することの重要性が見て取れます。家族を守り、子供の教育費を確実に確保するためには、学資保険が非常におすすめです。

学資保険のダメなところ

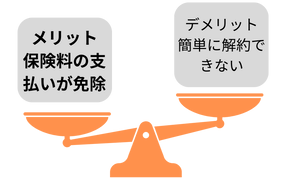

学資保険にも確かにいくつかのデメリットが存在します。まず、早期に解約する場合、解約手数料が発生し、投じた元本を割ってしまうリスクがあります。これは特に、急な資金ニーズが生じた際に大きな問題となる可能性があります。

また、学資保険は長期の固定契約が一般的であり、契約期間中の変更や解約が難しいこともデメリットとして挙げられます。

加えて、解約時の返戻金が支払った金額よりも低くなることがあり、これは途中解約を考える際の大きな懸念点です。

このようなデメリットがあることから、学資保険に加入する場合、計画通りに最後まで保険料を支払い続けることが重要であり、そうでなければ一定のリスクを伴うことを理解しておく必要があります。

デメリット

- 学資保険を早期に解約すると解約手数料がかかり元本割れするリスクがある

- 契約は長期固定で途中変更や解約が難しい

- 解約時の返戻金が支払った金額を下回ることがある

- 最後まで保険料を支払い続けることが重要

- 途中解約の場合一定のリスクを伴う

結論は学資保険はおすすめ!

学資保険は、子どもの教育資金を目的とした保険商品です。

この保険の最大のメリットは、預貯金とは異なり、契約者の不測の事態に備えた保障がある点です。例えば、契約者が亡くなったり、高度障害状態になった場合、以降の保険料の支払いが免除され、子どもには予定通りの学資金や満期保険金が支払われます。これは、教育資金の確保という観点から、大きな安心感を提供します。

しかし、一方でデメリットも存在します。学資保険は、積み立てた資金を簡単に引き出すことができず、途中解約すると返戻金が支払い総額を下回る可能性があります。これは、計画通りに保険料を支払い続けなければ、一定の損失が生じるリスクを意味します。

結論として、デメリットはありますが、契約者の万一の事態に備えた保障があり、子どもの教育資金を確実に準備できるメリットの方が大きいと言えるでしょう。教育資金の確保という長期的な視点から見れば、学資保険は有効な手段の一つと考えられます。ただし、契約する際は、途中解約のリスクも考慮に入れ、慎重に決定することが重要です。

まとめ

本日は、30代〜40代で子育て中の皆様に向けて、大学資金を貯める方法として学資保険の利用をおすすめしました。学資保険は子どもの教育費用を効率的に準備できる商品です。この保険には、保障の確実性や税制上のメリットなど、多くの利点があります。ただし、選ぶ際には保険の内容や条件をよく理解することが大切です。

結論として、学資保険は多くの家庭にとって有益な選択肢です。ただし、ご家庭の財政状況や将来の計画に合わせて適切な商品を選ぶことが重要です。今日の話を参考に、ぜひ一度、ご自身の家庭にとって最適な学資保険を検討してみてください。

子どもの未来への投資は、価値ある一歩です。学資保険を通じて、子どもたちの夢や希望を支える手助けができるかもしれません。貴重なお子様の成長と共に、賢い資金計画を立てることで、家族の明るい未来を一緒に築いていきましょう。

学資保険のお悩みは、ファイナンシャルプランナーである、私、田中大介までご相談ください。

ここまで記事を読んでいただき、ありがとうございました!

コメントを残す