住宅ローンを考えるとき、多くの人が直面するのが「変動金利」と「固定金利」の選択です。

今日は、なぜ変動金利が住宅ローンにおいておすすめの選択肢と言えるのかについて、詳しくお話しします。

特にローンの初期段階での金利負担を最小限に抑えることができる変動金利は、初期の返済額を軽減し、元本返済をより多く進めるための効果的な手段です。

それでは、変動金利のメリットに焦点を当てて、その理由を解説していきます。

目次

住宅ローンは変動金利がおすすめ

変動金利が住宅ローンでのおすすめの選択肢であるというのが私の主張です。

これは特に、ローンの初期段階での金利負担を最小限に抑えるためです。

住宅ローンを始めた時、借入れた金額が最も多いので、金利の支払いも最も大きくなります。変動金利は、この初期段階での金利を低く抑えることができます。

例として、ローンの最初の10年間で支払う金利の約半分を支払うことが多いですが、変動金利を選ぶことで、この時期の金利負担を減らすことができます。

金利が低いということは、返済額の中で金利が占める割合が少なくなり、より多くの元本を返済できるということになります。

元本を早く減らすことができれば、全体のローン期間における総金利の支払い額も少なくなります。

結論として、変動金利を選ぶことで、ローンの初期段階での金利負担を最小限に抑え、元本の返済をより多く行うことが可能になります。

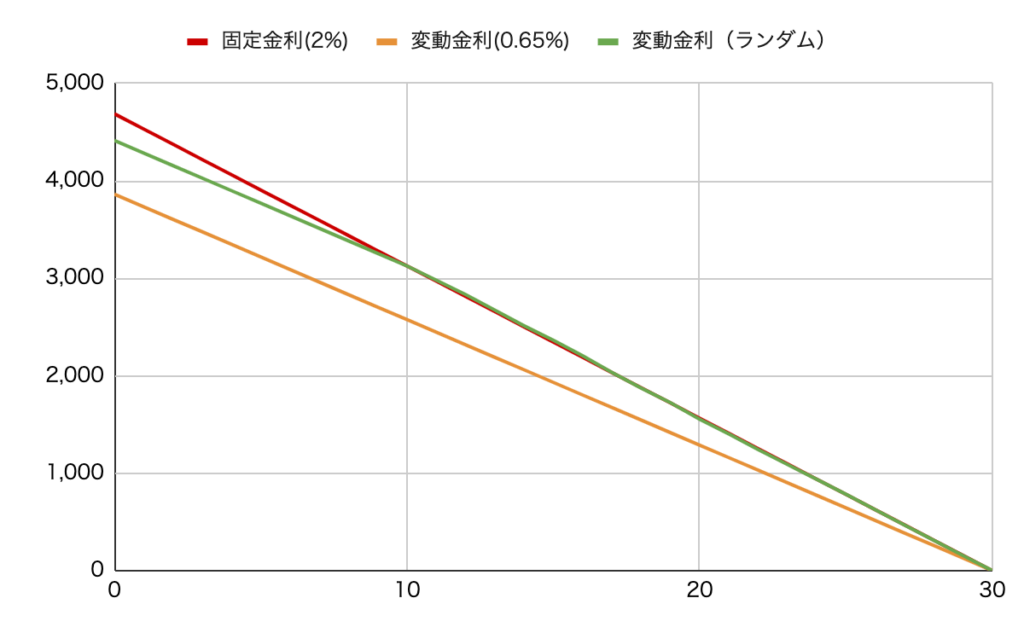

グラフは借入3,500万円、30年返済で、「固定金利2%」と「変動金利0.65%」と「変動金利0.65%+10年後金利上昇」の3つの総返済額の推移です。

3つの返済金額の推移表です

| 経過年数(年) | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | |

| 変動金利0.65% | 3,864 | 3,735 | 3,606 | 3,478 | 3,349 | 3,220 | 3,091 | 2,962 | 2,833 | 2,704 | 2,576 | 2,447 | 2,318 | 2,189 | 2,061 | 1,932 | 1,803 | 1,674 | 1,546 | 1,417 | 1,288 | 1,159 | 1,031 | 902 | 773 | 644 | 515 | 386 | 258 | 129 | 0 | |

| 変動金利0.65%+α | 4,415 | 4,286 | 4,157 | 4,029 | 3,900 | 3,771 | 3,642 | 3,513 | 3,384 | 3,255 | 3,127 | 2,980 | 2,833 | 2,673 | 2,513 | 2,365 | 2,205 | 2,034 | 1,874 | 1,723 | 1,554 | 1,402 | 1,243 | 1,090 | 937 | 784 | 626 | 468 | 311 | 155 | 0 | |

| 固定金利2% | 4,689 | 4,533 | 4,377 | 4,220 | 4,063 | 3,907 | 3,751 | 3,595 | 3,439 | 3,283 | 3,127 | 2,971 | 2,815 | 2,659 | 2,502 | 2,346 | 2,190 | 2,033 | 1,877 | 1,721 | 1,564 | 1,408 | 1,251 | 1,095 | 939 | 782 | 625 | 469 | 313 | 157 | 0 | |

以上のように、長期的に見ても、返済の総額を抑えることができるため、変動金利は住宅ローンにおいておすすめの選択肢と言えます。

次のセクションからは固定金利と変動金利の詳細について解説していきたいと思います。

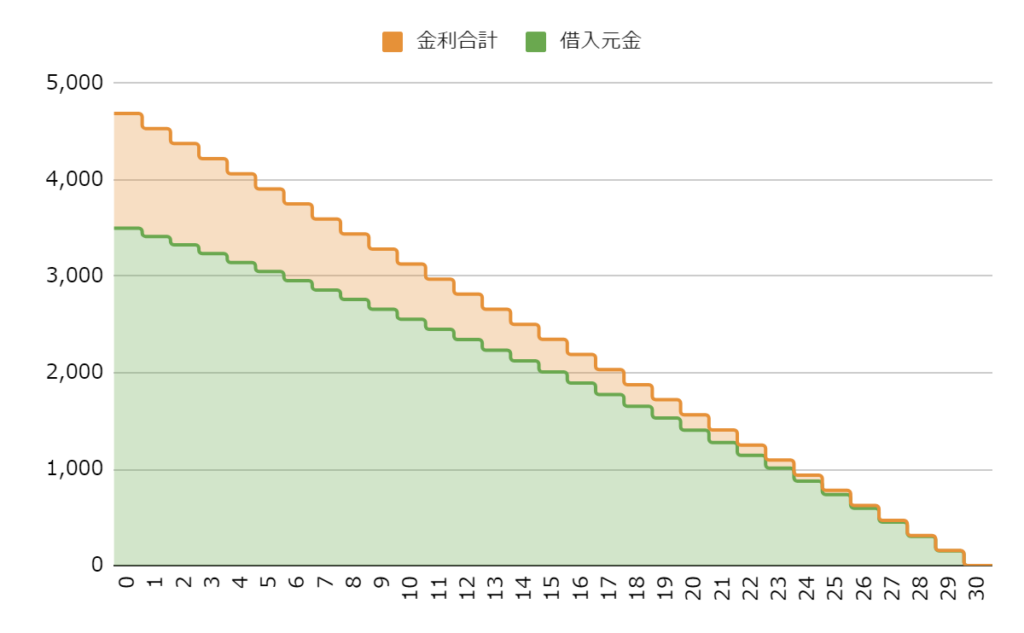

住宅ローンを30年間、固定金利2%で借りた場合

3,500万円借りると総返済額は4,689万円

| 元金総額 | 利息合計 | 総返済額 |

| 3,500万円 | 1,189万円 | 4,689万円 |

はじめの10年間で払う元本と利息

| 元本合計 | 利息合計 |

| 944万円 | 618万円 |

※利息618万円は総金利合計1,189万円の半分以上にあたります。

30年、固定金利(2%)のグラフ

30年、固定金利(2%)の推移表

| 経過年数(年) | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | |

| 借入金利 | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | ||

| 返済金額 | 元本 | (万円) | 86 | 88 | 90 | 92 | 93 | 95 | 97 | 99 | 101 | 103 | 105 | 107 | 109 | 112 | 114 | 116 | 119 | 121 | 123 | 126 | 128 | 131 | 133 | 136 | 139 | 142 | 144 | 147 | 150 | 154 |

| 金利 | (万円) | 70 | 68 | 67 | 65 | 63 | 61 | 59 | 57 | 55 | 53 | 51 | 49 | 47 | 45 | 42 | 40 | 38 | 35 | 33 | 31 | 28 | 26 | 23 | 20 | 18 | 15 | 12 | 9 | 6 | 3 | |

| 計 | (万円) | 156 | 156 | 157 | 157 | 156 | 156 | 156 | 156 | 156 | 156 | 156 | 156 | 156 | 157 | 156 | 156 | 157 | 156 | 156 | 157 | 156 | 157 | 156 | 156 | 157 | 157 | 156 | 156 | 156 | 157 | |

| 借入金残高(万円) | 3,500 | 3,414 | 3,326 | 3,236 | 3,144 | 3,051 | 2,956 | 2,859 | 2,760 | 2,659 | 2,556 | 2,451 | 2,344 | 2,235 | 2,123 | 2,009 | 1,893 | 1,774 | 1,653 | 1,530 | 1,404 | 1,276 | 1,145 | 1,012 | 876 | 737 | 595 | 451 | 304 | 154 | 0 | |

| 利息合計(万円) | 1,189 | 1,119 | 1,051 | 984 | 919 | 856 | 795 | 736 | 679 | 624 | 571 | 520 | 471 | 424 | 379 | 337 | 297 | 259 | 224 | 191 | 160 | 132 | 106 | 83 | 63 | 45 | 30 | 18 | 9 | 3 | 0 | |

| 返済金額(年額、万円) | 156 | 156 | 157 | 157 | 156 | 156 | 156 | 156 | 156 | 156 | 156 | 156 | 156 | 157 | 156 | 156 | 157 | 156 | 156 | 157 | 156 | 157 | 156 | 156 | 157 | 157 | 156 | 156 | 156 | 157 | ||

まとめると

固定金利は、ローンを組む際に金利が固定され、その後のローン期間中は金利が変わらないタイプです。これにより、金利が市場で上昇しても返済額は変わらず、毎月の返済額が予測可能になります。

固定金利のメリットは、将来の金利の上昇に関わらず安定した返済計画を立てることができる点ですが、初期の金利が変動金利に比べて高く設定される傾向があるため、初期の返済額が高くなる可能性があります。

このため、固定金利は金利の変動リスクを避けたい人や、毎月の返済額を安定させたい人に適しています。

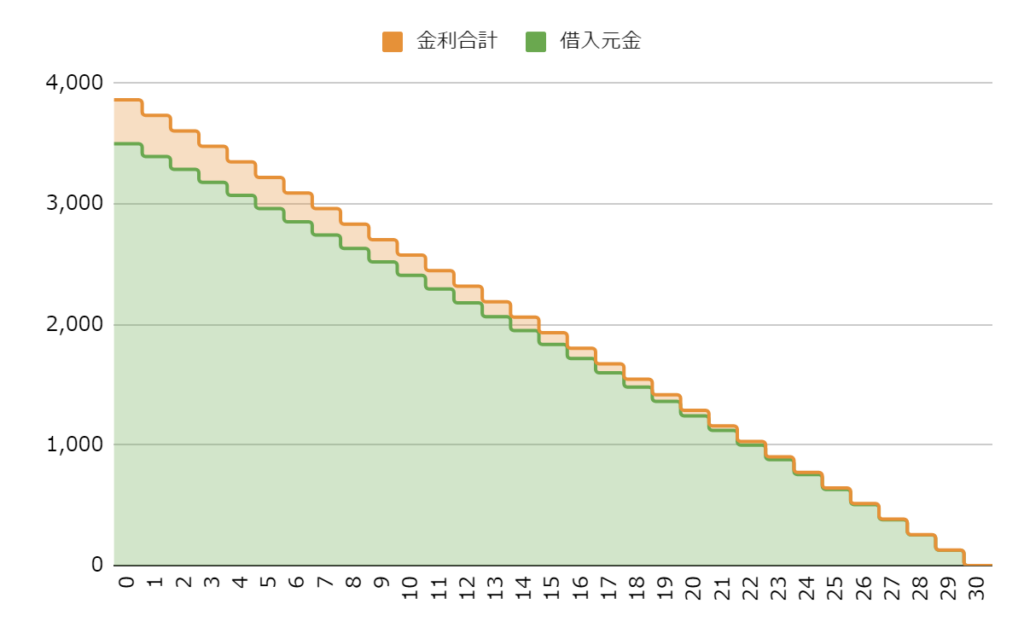

住宅ローンを30年間、変動金利0.65%で借りた場合

3,500万円借りると総返済額は3,864万円

| 元金総額 | 利息合計 | 総返済額 |

| 3,500 万円 | 364 万円 | 3,864万円 |

はじめの10年間で払う元本と利息

| 元本合計 | 利息合計 |

| 1,092万円 | 196万円 |

30年、変動金利(0.65%)のグラフ

30年、変動金利(0.65%)の推移表

| 経過年数(年) | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | |

| 借入金利 | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | ||

| 返済金額 | 元本 | (万円) | 106 | 107 | 107 | 108 | 109 | 110 | 110 | 111 | 112 | 112 | 113 | 114 | 115 | 115 | 116 | 117 | 118 | 118 | 119 | 120 | 121 | 121 | 122 | 123 | 124 | 125 | 126 | 126 | 127 | 128 |

| 金利 | (万円) | 23 | 22 | 21 | 21 | 20 | 19 | 19 | 18 | 17 | 16 | 16 | 15 | 14 | 13 | 13 | 12 | 11 | 10 | 10 | 9 | 8 | 7 | 7 | 6 | 5 | 4 | 3 | 2 | 2 | 1 | |

| 計 | (万円) | 129 | 129 | 128 | 129 | 129 | 129 | 129 | 129 | 129 | 128 | 129 | 129 | 129 | 128 | 129 | 129 | 129 | 128 | 129 | 129 | 129 | 128 | 129 | 129 | 129 | 129 | 129 | 128 | 129 | 129 | |

| 借入元金(万円) | 3,500 | 3,394 | 3,287 | 3,180 | 3,072 | 2,963 | 2,853 | 2,743 | 2,632 | 2,520 | 2,408 | 2,295 | 2,181 | 2,066 | 1,951 | 1,835 | 1,718 | 1,600 | 1,482 | 1,363 | 1,243 | 1,122 | 1,001 | 879 | 756 | 632 | 507 | 381 | 255 | 128 | 0 | |

| 利息合計(万円) | 364 | 341 | 319 | 298 | 277 | 257 | 238 | 219 | 201 | 184 | 168 | 152 | 137 | 123 | 110 | 97 | 85 | 74 | 64 | 54 | 45 | 37 | 30 | 23 | 17 | 12 | 8 | 5 | 3 | 1 | 0 | |

| 返済金額(年額、万円) | 129 | 129 | 128 | 129 | 129 | 129 | 129 | 129 | 129 | 128 | 129 | 129 | 129 | 128 | 129 | 129 | 129 | 128 | 129 | 129 | 129 | 128 | 129 | 129 | 129 | 129 | 129 | 128 | 129 | 129 | ||

まとめると

変動金利は、最初のうちは金利が低く設定されていますが、時間が経つにつれて金利が変動する可能性があります。これは、市場の金利が変わるたびにローンの金利もそれに合わせて変わるためです。

そのため、変動金利を選んだ場合、最初は返済額が少ないですが、将来的に市場の金利が上がると返済額も増加するリスクがあります。

このタイプを選ぶメリットは、初期の返済額を抑えることができる点ですが、金利が上昇した場合には返済額が増える可能性があるため、そのリスクに柔軟に対応する準備が必要です。

経済サイクルの影響とその金利変動について

経済サイクルの影響とその金利変動についての予測は、住宅ローンを選ぶ際に考慮すべき重要なポイントです。経済サイクルとは、経済が良い時期と悪い時期が交互に来るということです。このサイクルは住宅ローンの金利に影響を与えます。

経済が良い時、例えば景気が上向きで物価が上がる時、中央銀行は金利を上げることが多いです。これは、物価の上昇を抑えるためです。金利が上がると、住宅ローンの返済額も上がる可能性があります。特に変動金利のローンを選んでいる人はこの影響を受けやすいです。

一方で、経済が悪い時、中央銀行は金利を下げることがあります。これは、経済を刺激するためです。金利が下がると、住宅ローンの返済額が減る可能性があります。これも変動金利のローンに特に影響します。

このため、住宅ローンを選ぶ時には、経済サイクルと金利の将来の動向を考えることが大切です。金利が上がる可能性がある場合、それに備えて返済計画を立てる必要があります。また、金利の変動に柔軟に対応できるように、ローンの種類を選ぶことが重要です。変動金利のローンは、金利の上下によって返済額が変わる可能性があるので、その点を考慮する必要があります。

次のセクションでは、10年間変動金利で借りていた場合で、その後に金利が2〜4%の範囲で変動し始めた場合のシミュレーションをしてみます。

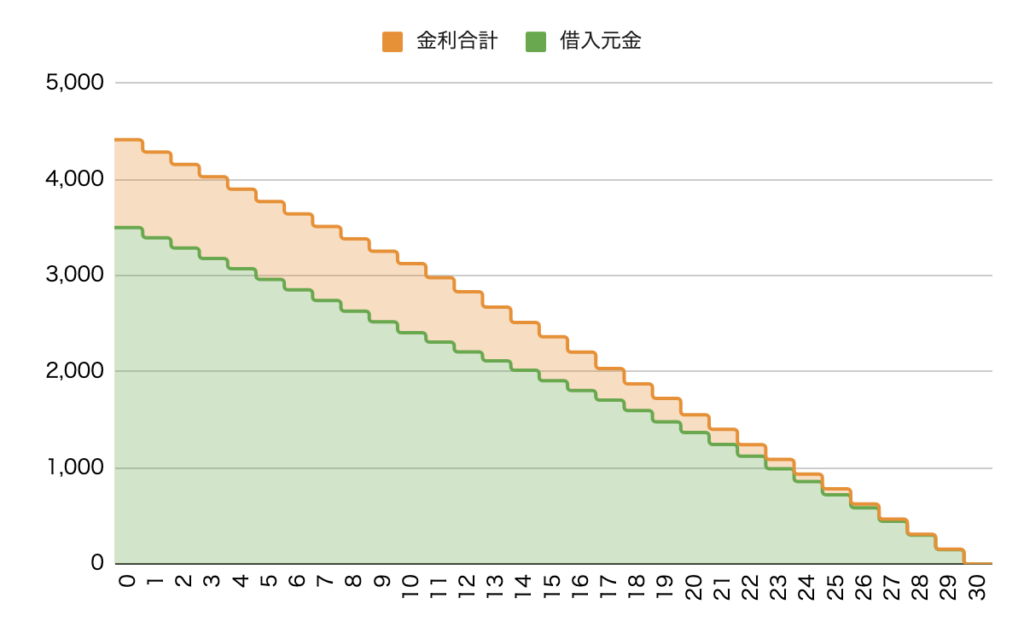

30年間、変動金利0.65%で借り、10年後から金利が上がった場合

次は10年間変動0.65%でその後、経済の状況の変化で金利が2~4%とランダムに変動し始めた場合のシミュレーションです。

3,500万円借りると総返済額は4,415万円

| 元金総額 | 利息合計 | 総返済額 |

| 3,500 万円 | 915 万円 | 4,415 万円 |

はじめの10年間で払う元本と利息

| 元本合計 | 利息合計 |

| 1,092 万円 | 196 万円 |

30年、変動金利(0.65%)のグラフ

30年、変動金利(0.65%)の推移表

| 経過年数(年) | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | |

| 借入金利 | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 0.65% | 2.00% | 2.00% | 3.00% | 3.00% | 2.00% | 3.00% | 4.00% | 3.00% | 2.00% | 4.00% | 2.00% | 3.00% | 2.00% | 2.00% | 2.00% | 3.00% | 3.00% | 3.00% | 2.00% | 2.00% | ||

| 返済金額 | 元本 | (万円) | 106 | 107 | 107 | 108 | 109 | 110 | 110 | 111 | 112 | 112 | 99 | 101 | 94 | 97 | 108 | 103 | 99 | 109 | 119 | 110 | 125 | 122 | 131 | 133 | 136 | 136 | 140 | 144 | 150 | 152 |

| 金利 | (万円) | 23 | 22 | 21 | 21 | 20 | 19 | 19 | 18 | 17 | 16 | 48 | 46 | 66 | 63 | 40 | 57 | 72 | 51 | 32 | 59 | 27 | 37 | 22 | 20 | 17 | 22 | 18 | 13 | 6 | 3 | |

| 計 | (万円) | 129 | 129 | 128 | 129 | 129 | 129 | 129 | 129 | 129 | 128 | 147 | 147 | 160 | 160 | 148 | 160 | 171 | 160 | 151 | 169 | 152 | 159 | 153 | 153 | 153 | 158 | 158 | 157 | 156 | 155 | |

| 借入元金(万円) | 3,500 | 3,394 | 3,287 | 3,180 | 3,072 | 2,963 | 2,853 | 2,743 | 2,632 | 2,520 | 2,408 | 2,309 | 2,208 | 2,114 | 2,017 | 1,909 | 1,806 | 1,707 | 1,598 | 1,479 | 1,369 | 1,244 | 1,122 | 991 | 858 | 722 | 586 | 446 | 302 | 152 | 0 | |

| 利息合計(万円) | 915 | 892 | 870 | 849 | 828 | 808 | 789 | 770 | 752 | 735 | 719 | 671 | 625 | 559 | 496 | 456 | 399 | 327 | 276 | 244 | 185 | 158 | 121 | 99 | 79 | 62 | 40 | 22 | 9 | 3 | 0 | |

| 総返済額(万円) | 4,415 | 4,286 | 4,157 | 4,029 | 3,900 | 3,771 | 3,642 | 3,513 | 3,384 | 3,255 | 3,127 | 2,980 | 2,833 | 2,673 | 2,513 | 2,365 | 2,205 | 2,034 | 1,874 | 1,723 | 1,554 | 1,402 | 1,243 | 1,090 | 937 | 784 | 626 | 468 | 311 | 155 | 0 | |

| 返済金額(年額、万円) | 129 | 129 | 128 | 129 | 129 | 129 | 129 | 129 | 129 | 128 | 147 | 147 | 160 | 160 | 148 | 160 | 171 | 160 | 151 | 169 | 152 | 159 | 153 | 153 | 153 | 158 | 158 | 157 | 156 | 155 | ||

まとめると

以上のように当初変動金利で0.65%で借りていて、10年後に金利が上昇し始めても、最初の10年間借入元本を多く返済できることが、固定金利の2%を上回る返済総額にはならないことがわかりました。

まとめ

本日のブログでは、住宅ローンにおける変動金利のメリットについて詳しく見てきました。

特に、ローンの初期段階において金利負担を軽減できる点が大きな利点です。

変動金利を選択することで、初期の返済額を抑え、より多くの元本を返済することが可能になります。これにより、長期的に見ても総返済額を減らすことができるため、住宅ローンを検討している方には変動金利がおすすめです。

住宅ローン選びの際には、このポイントをぜひ参考にしてください。

今日は記事を最後まで読んでいただきありがとうございました。

コメントを残す