家族の未来を計画する上で、ライフプラン表の活用は欠かせません。

今回は、54歳の夫、52歳の妻、二人の子どもたちの家族モデルを例に、これらの表の作り方と、それらが家計にどのように役立つのかを解説します。

家の修繕や車の買い替え、子どもの教育費など、ライフイベントごとの重要なポイントを押さえ、家計の収入と支出、資産と負債のバランスを視覚的に捉えることができます。

この記事を通じて、あなたの家族のライフプラン表を作成しましょう。

目次

ライフイベント表の推移

ライフプランを立てる際には、家族それぞれの大切なイベントや変化を考慮することが重要です。

エクセルやスプレッドシートなどの表を使用して、これらのイベントを視覚的にまとめます。

以下のモデルケースでライフイベント表を作成します。

夫:54歳

妻:52歳

第一子:21才

第二子:18才

住まい:22年前に購入(15年ごとに修繕)

クルマ:4年落ち(9年ごとに買い替え、妻が80歳で免許返納)

ライフイベント表

| 夫(歳) | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 後厄 | 62 | 63 | 64 | 退職 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 寿命 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 |

| 妻(歳) | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 寿命 |

| 第一子(才) | 21 | 大卒 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 |

| 第二子(才) | 18 | 大1 | 20 | 21 | 大卒 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 |

| 住まい(築年数) | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 修繕 | 31 | 完済 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 修繕 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 |

| クルマ(年落ち) | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 売却 |

ライフイベント表の書き方

夫のライフイベントの書き方

- 54歳からスタートし、年を重ねるごとに年齢を追加。

- 52歳に「大厄」、61歳に「後厄」を記入。

- 65歳で「退職」と記入。

- 81歳に「男性の平均寿命」を記入。

妻のライフイベントの書き方

- 52歳から始まり、同様に年齢を追加。

- 二人目の子が大学を卒業した、56歳で「パートタイム退職」と記入。

- 87歳に「女性の平均寿命」を記入。

第一子のライフイベントの書き方

- 21歳からスタート、同様に年齢を追加。

- 22歳で「大学卒業」と記入。

第二子のライフイベントの書き方

- 18歳からスタート、同様に年齢を追加。

- 19歳で「大学入学」、22歳で「大学卒業」と記入。

住宅のイベントの書き方

- 築12年の住宅からスタート。

- 15年、30年、45年ごとに「修繕」の予定。

- 21年後に住宅ローン「完済」。

車のイベントの書き方

- 4年落ちの車からスタート。

- 9年ごとに「新車」と記入。

- 妻79歳で「売却」と記入。

厄年を記録しておく

- わざわいにあいやすく、忌み慎むべきものとされる年齢(厄年)には、病気や家族の不幸など思わぬ出費が掛かる場合があるので、記入しておくことがおすすめです。

- 男性は25・42・61歳、女性は19・33・37歳とされ、中でも男性の42歳と女性の33歳は「大厄」といい、その前後の年齢も「前厄」「後厄」として、特に忌むべき年齢といわれています。

これらの情報を表にまとめることで、家族全体のライフプランが視覚的に分かりやすくなり、将来の計画を立てやすくなります。

家計収支の推移

家計収支(キャッシュフロー)の管理は、家族の収入と支出を把握するにおいて重要な要素です。

エクセルやスプレッドシートなどの表を使って家計の収入と支出を整理し、将来の財務計画を立てましょう。

以下のモデルケースでキャッシュフロー表を作成します

夫の収入:給与400万円。65歳で退職金1000万円。老齢は年金年168万円。

妻のパート年収:パートは第二子が大学卒まで、毎年60万円ほど稼ぐ予定。老齢年金は年84万円。

現在の生活費:年200万円

一時的出費:15年ごとに住宅の修繕が150万円。9年ごとにクルマを買い替えに350万円。

第一子の教育費:約210万円(現在から大学卒まで)

第一子の教育費:約482万円(現在から大学卒まで)

住宅ローン返済:年100万円(残り11年)

保険料:年24万円

固定資産税:年12万円

キャッシュフロー表

| 夫(歳) | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 後厄 | 62 | 63 | 64 | 退職 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 寿命 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 |

| 妻(歳) | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 寿命 |

| 第一子(才) | 21 | 大卒 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 |

| 第二子(才) | 18 | 大1 | 20 | 21 | 大卒 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 |

| 住まい(築年数) | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 修繕 | 31 | 完済 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 修繕 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 |

| クルマ(年落ち) | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 売却 | ||||||||

| 夫の年収 | 400 | 400 | 400 | 400 | 400 | 400 | 400 | 400 | 400 | 400 | 400 | 1168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 0 | |||||||

| 妻の年収 | 60 | 60 | 60 | 60 | 60 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | ||||||||

| 基本生活費 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -160 | -160 | -160 | -160 | -160 | -160 | -160 | -160 |

| 一時的出費 | 0 | -350 | -150 | -350 | -500 | 100 | 0 | |||||||||||||||||||||||||||||

| 第一子の教育費 | -105 | -105 | 0 | |||||||||||||||||||||||||||||||||

| 第二子の教育費 | -40 | -127 | -105 | -105 | -105 | 0 | ||||||||||||||||||||||||||||||

| 住宅ローン | -100 | -100 | -100 | -100 | -100 | -100 | -100 | -100 | -100 | -100 | -100 | 0 | ||||||||||||||||||||||||

| 保険料 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 |

| 固定資産税 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 |

| 年間収支(収入-支出) | -21 | -108 | 19 | 19 | 19 | -286 | 64 | 64 | -86 | 64 | 64 | 932 | -68 | 16 | -334 | 16 | 16 | 16 | 16 | 16 | 16 | 16 | 16 | -484 | 16 | 16 | 16 | 116 | -112 | -112 | -112 | -112 | -112 | -112 | -112 | -112 |

キャッシュフロー表の書き方

夫の収入

- 54歳から年収400万円。

- 65歳で退職金1000万円を受け取る。

- 退職した65歳から老齢年金168万円を受給開始。

妻の収入

- 65歳から老齢年金84万円を受給開始。

基本生活費

- 毎年一貫して200万円の支出。

一時的出費

- 車の買い替えや住宅の修繕など、特定の年に大きな出費が予定されています。

- クルマの買い替え9年ごとに350万円。

- 住まいの修繕に15年ごとに150万円。

子どもの教育費

- 第一子と第二子が、現在から22歳になるまでの教育費を記載。

住宅ローン

- 毎年100万円の支払いで、夫が64歳で完済予定。

保険料と固定資産税

- 保険料は毎年24万円、固定資産税は12万円で一貫。

年間収支(収入 – 出費)

- 収入から出費を引いた年間収支が計算されており、これにより家計の年度ごとの貯蓄能力が分かります。

これらの項目を表に記入することで、家計の現状と将来の財務計画が明確になります。

資産残高(バランスシート)の推移

資産残高(バランスシート)の管理は、家計の健全性を把握し、将来の資産形成を計画する上で重要です。

エクセルやスプレッドシートなどの表を使って、資産と負債の推移を記録しましょう。

以下のモデルケースでバランスシート表を作成します

貯金:800万円

住宅ローン残高:1000万円

バランスシート表

| 夫(歳) | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 後厄 | 62 | 63 | 64 | 退職 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 寿命 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 |

| 妻(歳) | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 寿命 |

| 第一子(才) | 21 | 大卒 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 |

| 第二子(才) | 18 | 大1 | 20 | 21 | 大卒 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 |

| 住まい(築年数) | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 修繕 | 31 | 完済 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 修繕 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 |

| クルマ(年落ち) | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 売却 | ||||||||

| 年間収支(収入-支出) | -21 | -108 | 19 | 19 | 19 | -286 | 64 | 64 | -86 | 64 | 64 | 932 | -68 | 16 | -334 | 16 | 16 | 16 | 16 | 16 | 16 | 16 | 16 | -484 | 16 | 16 | 16 | 116 | -112 | -112 | -112 | -112 | -112 | -112 | -112 | -112 |

| 現金残高 | 779 | 671 | 690 | 710 | 729 | 443 | 507 | 571 | 485 | 549 | 613 | 1545 | 1477 | 1493 | 1159 | 1175 | 1191 | 1207 | 1223 | 1239 | 1255 | 1271 | 1287 | 803 | 819 | 835 | 851 | 967 | 855 | 743 | 631 | 519 | 407 | 295 | 183 | 71 |

| 負債(住宅ローン等) | -1000 | -900 | -800 | -700 | -600 | -500 | -400 | -300 | -200 | -100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||||||||||||||

| 純資産 | -221 | -229 | -110 | 10 | 129 | -57 | 107 | 271 | 285 | 449 | 613 | 1545 | 1477 | 1493 | 1159 | 1175 | 1191 | 1207 | 1223 | 1239 | 1255 | 1271 | 1287 | 803 | 819 | 835 | 851 | 967 | 855 | 743 | 631 | 519 | 407 | 295 | 183 | 71 |

バランスシート表の書き方

現金残高

- 貯金800万円と年間収支21万円をマイナスした779万円から記入を開始します。

- 年間収支の累積により、年々増減します。

負債(住宅ローン等)

- 初期負債が1000万円。

- 毎年100万円ずつ減少し、夫が64歳には完済されます。

純資産

- 純資産は、現金残高から負債を差し引いた額です。

このようにバランスシート表を作成することで、将来お金が足りるのか足らなくなるのかを確認することができます。

今回の場合は、現金残高がマイナスになる年度があるため、家計の見直しが必要です。

バランスシート表は、長期的な財務計画において非常に重要で、適切な貯蓄や投資戦略を立てるための基礎となります。

ライフプラン表の完成図

これまでのライフイベントの推移と、家計収支(キャッシュフロー)の推移と、資産残高(バランスシート)の推移を、まとめたものが以下のライフプラン表です。

ライフプラン表

| ライフイベントの推移 | |||||||||||||||||||||||||||||||||||||

| 経過年数 | 現在 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | |

| 夫(歳) | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 後厄 | 62 | 63 | 64 | 退職 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 寿命 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | |

| 妻(歳) | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 寿命 | |

| 第一子(才) | 21 | 大卒 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | |

| 第二子(才) | 18 | 大1 | 20 | 21 | 大卒 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | |

| 住まい(築年数) | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 修繕 | 31 | 完済 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 修繕 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 | |

| クルマ(年落ち) | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 新車 | 1 | 2 | 3 | 売却 | |||||||||

| 家計収支の推移(万円) | |||||||||||||||||||||||||||||||||||||

| 夫の年収 | 400 | 400 | 400 | 400 | 400 | 400 | 400 | 400 | 400 | 400 | 400 | 1168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 168 | 0 | ||||||||

| 妻の年収 | 60 | 60 | 60 | 60 | 60 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | |||||||||

| 基本生活費 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -200 | -160 | -160 | -160 | -160 | -160 | -160 | -160 | -160 | |

| 一時的出費 | -350 | -150 | -350 | -500 | 100 | 0 | |||||||||||||||||||||||||||||||

| 第一子の教育費 | -105 | -105 | 0 | ||||||||||||||||||||||||||||||||||

| 第二子の教育費 | -40 | -127 | -105 | -105 | -105 | 0 | |||||||||||||||||||||||||||||||

| 住宅ローン | -100 | -100 | -100 | -100 | -100 | -100 | -100 | -100 | -100 | -100 | -100 | 0 | |||||||||||||||||||||||||

| 保険料 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | -24 | |

| 固定資産税 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | -12 | |

| 年間収支(収入-支出) | -21 | -108 | 19 | 19 | 19 | -286 | 64 | 64 | -86 | 64 | 64 | 932 | -68 | 16 | -334 | 16 | 16 | 16 | 16 | 16 | 16 | 16 | 16 | -484 | 16 | 16 | 16 | 116 | -112 | -112 | -112 | -112 | -112 | -112 | -112 | -112 | |

| 資産残高の推移(万円) | |||||||||||||||||||||||||||||||||||||

| 現金残高 | 779 | 671 | 690 | 710 | 729 | 443 | 507 | 571 | 485 | 549 | 613 | 1545 | 1477 | 1493 | 1159 | 1175 | 1191 | 1207 | 1223 | 1239 | 1255 | 1271 | 1287 | 803 | 819 | 835 | 851 | 967 | 855 | 743 | 631 | 519 | 407 | 295 | 183 | 71 | |

| 投資残高 | 3.00% | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 負債(住宅ローン等) | -1000 | -900 | -800 | -700 | -600 | -500 | -400 | -300 | -200 | -100 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||

| 純資産 | -221 | -229 | -110 | 10 | 129 | -57 | 107 | 271 | 285 | 449 | 613 | 1545 | 1477 | 1493 | 1159 | 1175 | 1191 | 1207 | 1223 | 1239 | 1255 | 1271 | 1287 | 803 | 819 | 835 | 851 | 967 | 855 | 743 | 631 | 519 | 407 | 295 | 183 | 71 | |

この3つの視点を一つの表にまとめることで、家計の全体像が一目でわかります。

将来にわたるお金の流れをひと目で捉えることができます。

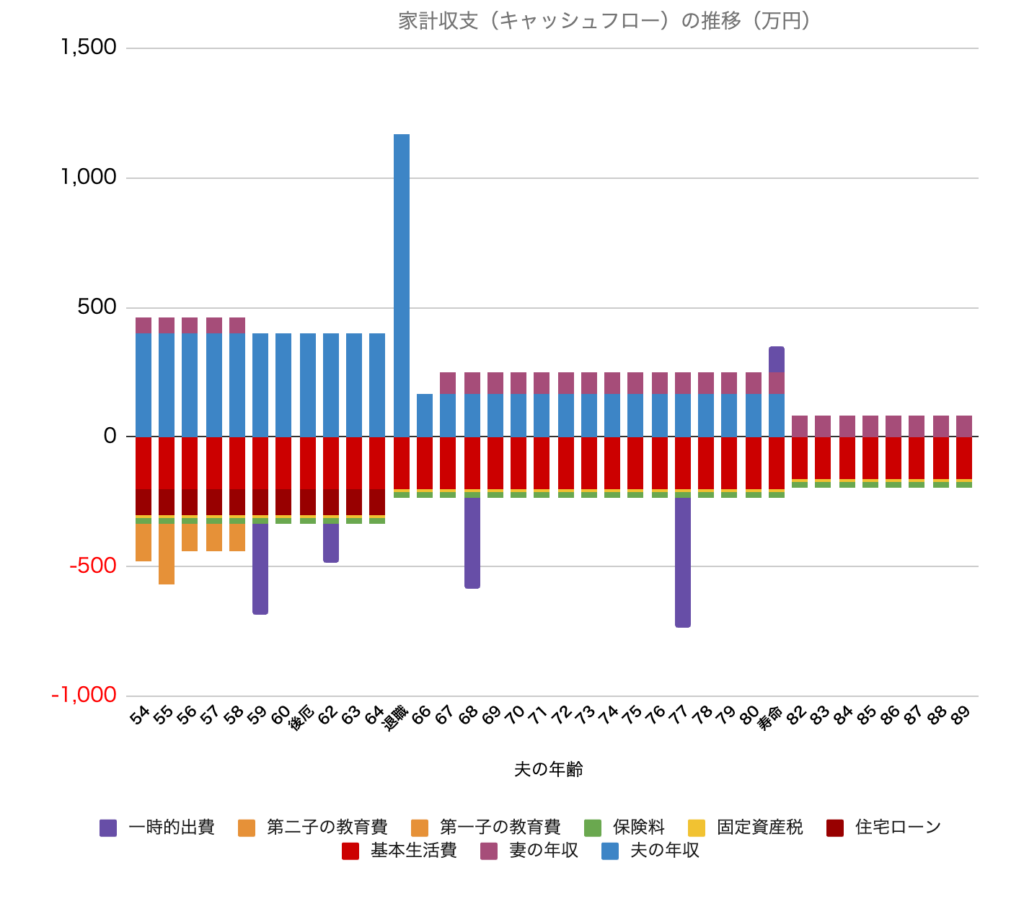

家計収支(キャッシュフロー)の推移のグラフ

画像に示されているのは、家計収支(キャッシュフロー)の推移を色分けした棒グラフです。

各色の棒は、家計における様々な収入と支出の項目を年度ごとに表しています。

キャッシュフローのグラフの説明

- 夫の年収(青色の棒): これは家計に入る夫の収入を表しており、夫の年収、夫の退職金、夫の老齢年金が描かれています。

- 妻の年収(濃ピンクの棒): 家計に寄与する妻の収入を表す棒で、妻のパートタイム収入と妻の年金が描かれています。

- 基本生活費(赤色の棒): 毎月の食費、光熱費、通信費など、生活を維持するのに必要な基本的な支出を示しています。

- 一時的出費(紫色の棒): 大きな支出が必要な年に突出しており、例えば家の修繕や車の購入などの出費がこれに該当します。

- 第一子・第二子の教育費(オレンジ色の棒): 子どもの学校教育や塾の費用など、教育に関連する出費を表しています。

- 住宅ローン(茶色の棒): 家を購入した際の住宅ローンの返済を表しており、定期的な負の支出としてグラフに示されています。

- 保険料(緑色の棒): 家計が支払う年間の保険料で、損害保険や生命保険などが含まれます。

- 固定資産税(黄色の棒): 不動産にかかる年間の税金を示しており、これも定期的な支出です。

この棒グラフを通じて、家計の財政状態を年度ごとに把握することができ、収入と支出が家計にどのような影響を与えているかを理解するのに役立ちます。

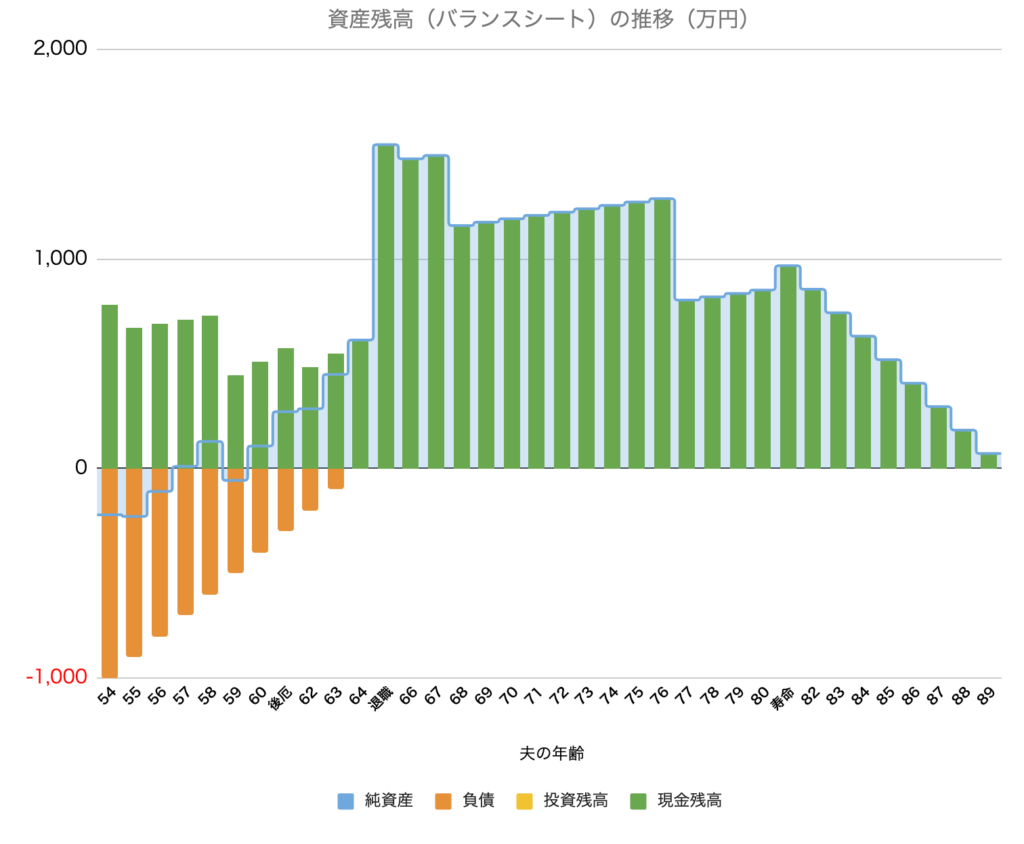

資産残高(バランスシート)の推移のグラフ

グラフに示された「資産残高(バランスシート)の推移」には、3つの主要な財務要素が描かれています。

それぞれの要素について焦点を当てて解説します。

バランスシートのグラフの説明

現金残高(緑色の棒)

- 緑色の棒は、各年齢における家計の現金残高を表しています。

負債残高(オレンジ色の棒)

- オレンジ色の棒は、家計の負債残高を年齢に応じて表示しています。

- 棒の長さが時間の経過とともに短くなっていることから、負債(住宅ローン)が徐々に返済され、家計の負債が減少している様子が読み取れます。

純資産(青色の線)

- 純資産は、負債を現金残高から差し引いたものです。

- グラフ上で青色の線は、初期の負値から始まり、時間とともに上昇していることがわかります。これは負債(住宅ローン)が減少していることを表しています。

このようにバランスシートのグラフを作成すると、視覚的に将来の家計の健全性を確認することができます。

まとめ

家族の将来を考える上で、ライフプラン表を作ることはとても大切です。

この表を作成し、継続的に見直すことで、将来の計画をしっかりと立てる手助けになります。

家計の収入や支出、ライフイベントなどを一目で把握でき、長期的な視点で家計を管理することが可能です。

ぜひこの記事を参考に、あなたの家族に合ったライフプラン表を作成し、より良い未来へと導く計画を立ててください。

ライフプラン表の作成がわからない方や、しっかりプランを立てたい方は、ファイナンシャルプランナーの、私、田中までご相談ください。あなたのライフプラン表の作成や、家計の改善のお手伝いをさせていただきます。

今日はここまで記事を読んでくださりありがとうございました。

コメントを残す